芒果店长ERP:跨境电商老板必看!年销500万以内,税务合规这么做,省钱又安心!

满脑子都是:“是不是要交很多钱?”“听说很麻烦!”“我一年就卖几百万,税务局看得上我这三瓜两枣?”

打住!今天这篇文章,就是来彻底打破你的恐惧,给你一条明路。

看完你会发现,合规不是来“抢钱”的,而是来“保护”你的。

一、 首先,认清现实:为啥非合规不可了?

别再抱着侥幸心理了!一个铁一样的事实摆在面前:

从2025年10月1日开始,你用的所有平台(亚马逊、Temu、TikTok……),都必须自动把你的销售数据报给税务局了!

这意味着啥?

意味着你赚了多少钱,税务局一清二楚。

你再像以前那样,用个人卡收款,或者一直零申报,就等于在交警眼皮底下闯红灯——纯粹是给自己找事儿。

合规,不是为了别人,是为了你自己能安全、长久地把生意做下去。

二、 解决方案:“黄金组合拳”,让你省钱又省心

别怕!对于咱们中小卖家,国家其实给了一套“优惠套餐”。你只要照着做,税负成本非常低!

重要提醒:根据规定,年应税销售额超过500万元(人民币),就必须强制登记为一般纳税人。500万元以内属于小规模纳税人,税务合规不仅流程简单,要求宽松,还有实在的税收优惠。

记住这个 “黄金组合拳” :个体户 + 无票免税 + 核定征收。

下面我们来一步步拆解:

第1步:找个“身份证”——注册一个合规主体

你不能再以“个人”身份去经营了,早期Temu卖家尤其要注意这点,你需要一个“营业执照”。

- 办什么? 优先推荐办一个 “个体工商户” (就在你当地的“跨境电商综试区”办)。

- 为啥是它? 因为它最简单、最便宜、维护成本最低,完全够用!

- 怎么办? 找本地代理记账公司,他们一条龙服务,帮你搞定。

第2步:走对“路”——发货时走9610通道

你把货发到国外,不能像以前那样乱发了。必须通过国家给跨境电商开的“专用车道”——9610模式报关。

- 怎么做? 很简单,发货时,找你家货代,明确告诉他:“我这票货,请给我走9610报关。” 正规的货代都懂。

- 有啥好处? 走了9610,你才能享受下一个大招——“无票免税”。

第3步:免掉“大头税”——享受“无票免税”

这是啥意思?就是说,因为你从1688等地方进货,拿不到增值税发票,所以国家允许你出口的增值税全免!

你一分钱增值税都不用交! 这就解决了你最大的顾虑。

第4步:交一点“小头税”——申请“核定征收”

增值税免了,但你的利润部分要交一点企业所得税(或个税)。别怕,又有优惠!

因为你成本票不全,税务局不跟你细算。他们直接拍板:不管你实际赚多少,我就按你总销售额的4%,算作你的利润来征税。

举个例子:

你一年卖500万,核定利润 = 500万 × 4% = 20万。

然后就对这20万的“核定利润”征税。

重点来了! 如果你公司人少、资产少(小卖家都符合),还能享受“小型微利企业”优惠,实际税率只有5%!

最终你要交的税就是:20万 × 5% = 1万元。

看明白了吗?500万的年销售额,最终税款大概就1万块钱左右! 这个成本,比你担惊受怕的成本低多了吧?

三、 不同业务模式的合规路径

1、直邮卖家(小包发货)

直接套用上面的“黄金组合拳”就行:个体户 + 9610报关 + 无票免税 + 核定征收

2、海外仓卖家(FBA/第三方仓)

海外仓卖家要走9810模式,这里有两条路:

路径一:能拿到采购发票

- 用公司主体,申请成为一般纳税人(达到年销售额500万就会强制要求,500万以下卖家可以主动申请)

- 走9810模式,申请“离境即退税”,退的是增值税(采购成本)部分。

- 需要准备完整证据链:采购合同、增值税专票、报关单、海外仓租赁协议等,合规要求相对严格。

路径二:拿不到采购发票(多数中小卖家的现实)

- 还是可以用个体户

- 走9810模式,但无法享受退税,需要缴纳增值税(小规模纳税人目前税费比例是1%)

- 依然可以享受企业所得税“核定征收”优惠

具体例子:成本测算(年销100万的海外仓卖家)

- 增值税:100万 × 1% = 1万元

- 企业所得税:100万 × 4% × 5% = 2000元

- 代理记账费:约3500元

- 年总成本:约1.55万元(占销售额1.55%)

是不是增加的成本也没想象中那么大?

四、 卖家问题解答

- 法人已经失联怎么办?

法人失联就没办法用您的身份去为这个主体进行补申报,所以很重要的一个动作是新旧隔离。有问题的店铺慢慢降低运营投入,引流到新的合规店铺里。那么,后续即便税务机关关注到历史问题,您在配合调查过程中就可以说:“那是我们早期不规范的经营行为,我们已经彻底整改。”

目前,对于跨境卖家才开始监管,良好态度很重要,看到税费不合理处可以和税务机关积极沟通说明情况。

- 小型微利企业认定严苛吗?

一点都不难! 标准很宽松:

- 年应纳税所得额 ≤ 300万元

- 从业人数 ≤ 300人

- 资产总额 ≤ 5000万元

前期你都不需要做任何审批或者备案,申报过程中如实填写从业人数和资产总额,并勾选享受小微企业优惠就行。

- 哪些证据材料平时要注重整理、归类?

“9610/9810报关单”、“平台销售账单” 和 “跨境收款记录” 是证明业务真实性的三大王牌证据,现在就开始整理吧。

- 为什么推荐尽量使用对公账户(或个体户户主个人卡专卡专用)进行收款?

平台收款主体=报关主体=纳税主体,这是最无可挑剔的方式。

当然如果你是个体户,无需单独开户,只需清理一张现有银行卡。

这张卡的进账全是收入,出账全是成本(物流、采购等),做账报税一目了然。

- 店群大卖家主体拆分,控制在500万以内可行吗?

理论可行,但实操是雷区,对绝大多数中小卖家不推荐。成功的唯一前提是做到“真独立”:

- 核心底线:资金流绝对隔离

A公司的钱进A的账户,B公司的钱进B的账户。严禁用A的卡付B的货款,这是最容易被稽查穿透的致命伤。

- 业务实质独立

每个主体最好有独立的员工、办公地和供应链。如果所有主体都是你一个人、一套货、一个地址在操作,这在税务局眼里就是“关联交易”,风险极高。

如果被税务局稽查运用“实质重于形式”原则,将多个主体强制合并,不仅让你补缴全部税款,还会加收高额滞纳金和罚款。

五、 必须避开的“大坑”

- ❌ 别再长期用个人卡收大额货款了!(这是头号雷区,税务机关无法区分哪些是经营收入,哪些是个人收支,他们有理由怀疑你隐匿了全部或部分收入。)

- ❌ 别再“买单出口”了!(报关单上的名字不是你,对不上)

- ❌ 别再有收入却一直“零申报”了!(平台数据一比对,立马露馅)

总结:

兄弟们,时代变了。

税务合规已经不是一道可以犹豫的“选择题”,而是每个想长远发展的卖家必须答好的“必答题”。

这条合规之路,并非单打独斗。

善用芒果店长ERP,自动生成清晰的数据报表,不仅能作为自查的“仪表盘”,及时发现业务数据错漏,更能为你的会计提供一份“清晰的草稿”,大幅降低沟通与申报的出错风险,让合规流程事半功倍。

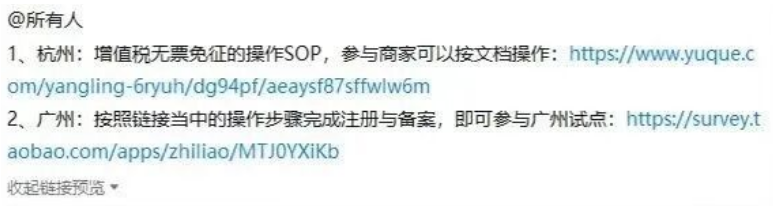

最后记得关注地方动态,例如近期速卖通在广州、杭州等地展开首批针对 9610 (B2C直邮) 模式的“无票免税”试点。试点成功其他跨境平台、地区有望参照推广,理论上“无票免税”政策是所有跨境综试区都适用。

免责声明:本文内容为通用知识分享,不构成任何具体的税务或法律建议。由于各地政策执行细节可能略有不同,请以当地税务机关和专业顾问的意见为准。

芒果店长,国内率先推出 SaaS 模式的跨境电商 ERP 平台之一。深耕跨境电商10余年,无缝对接了50+跨境电商平台,支持500多家物流公司自动获取订单,日处理订单超500万单。

前往使用:芒果店长,永久免费用

开店绿通:直达官方,免费开店

使用教程:不会用芒果店长?点击搜索

注:部分用户使用BUG已修复并上线。芒果店长,致力于持续优化用户使用体验。

*声明:文中部分素材来源于网络,如有侵权联系删除。未经本站授权,任何人不得复制转载、或以其他方式使用本网站的内容。